סוגי הפוליסות אשר ניתן לאתר

כאמור, איתור פוליסת ביטוח הינו הליך קל ופשוט כיום, אשר מאפשר איתור מהיר של ביטוח בריאות, חיים וכדומה, ולדעת באופן מדויק אילו כיסויים וסכומים נכללים בכל ביטוח. הנה סוגי הפוליסות אשר ניתן לאתר:

- ביטוח חיים משלם – מדובר בפוליסה אשר מתנהלת על ידי הגדרת סכום כספי המוגדר על ידי המבוטח, ובעת פטירתו, יועבר למוטב שנחבר על ידי, או ליורש, במקרה שלא הוגדר מוטב מראש.

- ביטוחי בריאות פרטיים וקבוצתיים – כאן מדובר על מגוון רחב של פוליסות שונות כגון מחלות קשות, ביטוח סיעודי, ייעוץ ובדיקות, ניתוחים, השתלות, ביטוח שיניים, תאונות אישיות ועוד.

- ביטוח חיים שכולל חיסכון – זו פוליסה שאינה חיסכון פנסיוני, ולמעשה מעניקה כיסוי במקרים של מוות או אובדן כושר עבודה.

- ביטוח רכב חובה – ביטוח אשר נועד לכסות נזקי גוף אשר קרו בעקבות תאונת דרכים, הן עבור המבוטח עצמו והן עבור אחרים.

- ביטוח משכנתא – ביטוח אשר נעשה בעת עסקת משכנתא, ומשלב ברוב המקרים, ביטוח חיים עם ביטוח מבנה לבית.

- ביטוח מקיף לעסק – פוליסה אשר מכסה מגוון נזקים הנגרמו לתכולה ולבית העסק עצמו.

- ביטוח רכב מקיף – פוליסה המכסה נזקי רכוש בעקבות גניבה, תאונה, ואירועים נוספים אשר מפורטים בפוליסה עצמה.

- ביטוח דירה – פוליסה המכסה מגוון נזקים אשר נגרמו למבנה של הדירה, ולתכולה בה.

- ביטוח רכב צד ג׳ – פוליסה שמכסה נזקי רכוש אשר גרם הרכב לגורם אחד, כלומר צד שלישי.

חשוב לדעת כי ניתן לקבל על כל פוליסה מידע, אשר כולל את מספרה, תקופת הביטוח, החברה המבטחת, וכמובן הפרמיה המשולמת. קיימות פוליסות אשר מפרטות גם את כתבי השירות, ואת העלות שלהן.

אל תדחו למחר: בצעו כבר היום איתור פוליסת ביטוח

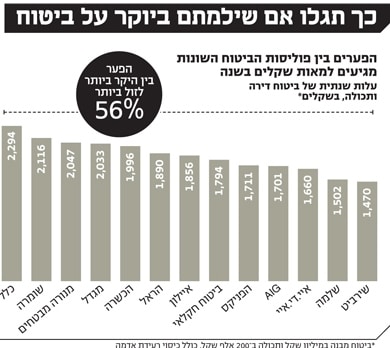

בשנים האחרונות, מיליוני מבוטחים ברחבי הארץ הצליחו לאתר מצב של ביטוח כפול, ובכך חסכו מאות, ואף אלפי שקלים בשנה. בעיית כפל הביטוחים הינה בעיה נפוצה במיוחד בקרב אזרחי ישראל, אשר באה לידי ביטוי בתשלום כפול ולעיתים אף משולש, עבור כיסוי זהה.

כך למשל, ייתכן ואתם משלמים פעמיים על כיסויים שונים כגון השתלות, ניתוחים, תרופות, ועוד, זאת במסגרת ביטוח בריאות שרכשתם. חשוב לזכור כי תשלום כפול לא יעניק לכם פיצוי כפול במצב של הפעלת הביטוח, לכן, התוצאה היא בזבוז כסף מוחלט.

לפי נתונים אשר פרסה רשות שוק ההון, בשנת 2018, מרבית הביטוחים הכפולים, הינם ביטוחי חיים, כאשר למעלה מעשרים אחוזים נכללים בקטגורייה של תאונות אישיות, 14% בקטגוריה של ניתוחים וכיסוי תרופות, עשרה אחוזים התגלו בביטוח סיעודי, ואילו כ-5 אחוזים בביטוחי מחלות קשות.

מה חשוב לעשות לאחר איתור פוליסת ביטוח?

חשוב לזכור כי לעיתים, כפל ביטוחי הוא רק לכאורה. כך למשל, במידה וביצעתם איתור ומצאתם כפל ביטוחי, חשוב לבדוק בראש ובראשונה את תנאי הפוליסה, ואז לאחר מכן לקבל את ההחלטה האם לבטל אותה או לא. בפוליסה מסוג שיפוי כגון ביטוח רכב, ההחזר הכספי מחברת ביטוח יינתן רק בהתאם להוצאות התיקון וירידת ערך.

במילים אחרות, במקרה של כפל ביטוח, לא תקבלו החזר מכל החברות הביטוח מהן רכשתם פוליסה, אלא ההחזר מתחלק בין שתי החברות. לעומת זאת, בפוליסה מסוג פיצוי, חברות הביטוח ישלמו החזר כספי, ללא כל תלות בהוצאות שהיו בפועל, אלא על פי סכום אשר נקבע מראש.

ניתן לראות כי פוליסות בתחום הבריאות כוללות בדרך כלל גם מרכיב שיפוי וגם מרכיב פיצוי, ובכך מעניקות כיסוי רחב על מגוון אירועים שונים. לכן, במידה ואיתרתם פוליסה כפולה של שיפוי, מומלץ כי תפנו בהקדם לאיש מקצוע אשר מתמחה בתחום, ויכול לבחון את תנאי הפוליסה, ולייעץ לכם כיצד לפעול.

המידע בידכם? כך תממשו את הזכויות שלכם

לאחר ביצוע איתור פוליסת ביטוח, תוכלו לפעול בהתאם למידע שמצאתם:

- בראש ובראשונה, לטפל במקרי כפל ביטוחי, כאשר כאמור, לא בכל המקרים הטיפול יסתיים בביטול של אחת הפוליסות. במקרים רבים, עין מקצועית נדרשת, על מנת להבטיח ביצוע של הדבר הנכון והמשתלם ביותר.

- למקסם את הרווחיות והאפקטיביות בתיק הביטוחים, על ידי סקר שוק קצר ורחב בין חברות הביטוח השונות, ותנאי הפוליסה, מדד השירות והמחירים המוצעים. כיום, ניתן לבצע השוואה בקלות ובפשטות באמצעות מחשבון ייעודי, אשר הושק על ידי משרד האוצר בתחומים רבים ומגוונים כגון: ביטוח דירה, ביטוח חובה, ביטוח לרכב, ביטוח בריאות, ביטוח חיים ועוד.

- בדיקה יסודית של תיק הביטוח, על מנת לוודא כי כל הכיסויים מותאמים לצרכים האישיים שלכם. פעמים רבות מתגלה אי התאמה, אשר עלולה לגרור תשלומי פרמיה גבוהים באופן משמעותי מהנדרש, עבור כיסויים מיותרים ולא רלוונטים. למשל, תשלום על פוליסת כל נהג, בזמן שהמבוטח הינו נהג יחיד. או לחילופין, כיסוי נהג חדש או צעיר, כאשר המבוטח כבר אינו בסטטוס זה.