ועדת בכר – מורה נבוכים

בעמוד זה ניתן לכם את כל האינפורמציה אודות ועדת בכר.

מהי ועדת בכר עפ"י האתר של משרד האוצר?

בחודש אפריל 2004 מינה שר האוצר צוות עבודה בין משרדי, בראשות מנכ"ל משרד האוצר, שימליץ על הפעולות הדרושות בכדי לבסס מבנה תחרותי בשוק ההון.

צוות העבודה כלל את נציגי כל הרשויות האחראיות להסדרה ולפיקוח של פעילות שוק ההון בישראל – רשות ניירות ערך, רשות הגבלים עסקיים, בנק ישראל לרבות הפיקוח על הבנקים, משרד המשפטים ואגף שוק ההון, הביטוח והחיסכון במשרד האוצר (להלן – "הצוות"). הצוות אופיין מראש כצוות יישומי, שתפקידו להתוות את מכלול הצעדים המעשיים הנדרשים להגשמת המטרה שהוצבה. כפועל יוצא של אופיו, הצוות לא עסק במחקר עצמאי אלא נסמך בעבודתו על מידע שנצבר בעבודתן של ועדות קודמות שעסקו בנושא, על הניסיון שצברו הרשויות שנציגיהן היו חברים בצוות וכן על עשרות פגישות ודיונים עם גורמים פעילים בשוק ההון ובאקדמיה, מהארץ ומחו"ל. המלצות הצוות אינן עומדות בפני עצמן, אלא מהוות חלק מרכזי ממכלול המדיניות שנוקטת הממשלה החותרת להגברת התחרות ולייעול שוק ההון. צעדים נוספים הננקטים במסגרת מדיניות זו הינם – מכירת קרנות הפנסיה החדשות, צמצום היקף הנפקת איגרות החוב המיועדות, השוואת שיעורי המס על רווח הון מניירות ערך זרים ומקומיים ועוד. הקו העובר כחוט השני במסקנות ובהמלצות הצוות הינו כי מבנה שוקי ההון והכספים חייב להיות כזה המאפשר תחרות ויעילות.

בהתייחס לשינויים המבניים המוצעים, המליץ הצוות על ביצוע צעדים הדרגתיים על פני זמן. יודגש כי ההמלצות המובאות בדו"ח, הכרחיות וחשובות ככל שתהיינה, מהוות, לדעת הצוות, תנאי הכרחי אך לא מספיק לפתרון מכלול בעיותיו של שוק ההון הישראלי. במקביל ליישומם של השינויים המבניים המוצעים בשלב זה, חייב להמשך תהליך של איתור כספים ויתר הבעיות בשוק ההון והצעת הפתרונות להן.

בעיות הליבה בשוק ההון

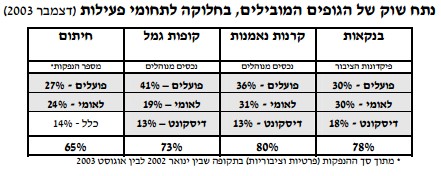

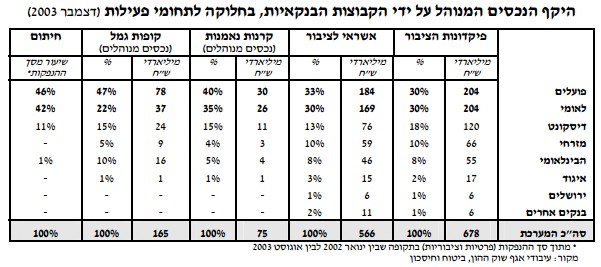

שוק ההון הינו מקום המפגש בין היחידות החוסכות (מציעי ההון) לבין היחידות המשקיעות (מבקשי ההון – פרטים ועסקים) במשק. הקישור בין יחידות החיסכון לבין יחידות ההשקעה נעשה באמצעות גורמים עיסקיים הפועלים בשוק ההון, כגון – בנקים, קופות גמל, קרנות נאמנות, חברות ביטוח, קרנות פנסיה, קרנות הון פרטיות ועוד (להלן – "מתווכים פיננסים"). מאחר וההון המועבר באמצעות המתווכים הפיננסיים מהווה גורם ייצור חשוב בפעילותו של השוק הריאלי, תפקודם היעיל הינו אבן יסוד בפיתוח הפעילות הכלכלית במשק, במיצוי פוטנציאל הצמיחה ובהשאת רווחתם של האזרחים. בשוקי הון בעולם פועלים, לצד התיווך הבנקאי, מתווכים פיננסיים רבים. מבנה שוק זה מעודד תחרות בין המתווכים השונים, מקטין את פערי התיווך ומייעל את פעילותם של הגורמים העיסקיים והציבוריים במשק. בניגוד למקובל בעולם, שוק ההון הישראלי מאופיין בדומיננטיות מוחלטת של מערכת הבנקאות, הן בתחומי הבנקאות ה"קלאסית" (בנקאות מסחרית) והן ביתר תחומי התיווך הפיננסי, כמתואר בטבלה שלהלן.

מבחינת המבנה הפנימי של מערכת הבנקאות בישראל, עולה כי בנוסף לריכוזיות בשוק ההון, כמתואר לעיל, גם מערכת הבנקאות עצמה הינה ריכוזית ונשלטת באופן כמעט בלעדי על ידי שתי קבוצות בנקאיות גדולות, קבוצת בנק הפועלים וקבוצת לאומי.

לאילו בעיות מבנה השוק הנוכחי גורמות?

במבנה השוק הנוכחי, בו הבנקים שולטים באופן כמעט מוחלט בכל פעילויות התיווך הפיננסי ולצידם חסרה נוכחות של מתווכים פיננסיים משמעותיים אחרים, ניתן לזהות את הבעיות הבאות המעכבות את פיתוחו של שוק הון יעיל ותחרותי:

שליטת מערכת הבנקאות, בעת ובעונה אחת, במערכות נפרדות האמורות להתחרות זו בזו, ובפרט בכאלה האמורות להתחרות בפעילות הבנקאית עצמה, מעכבת את ההתפתחות של שוק לאשראי חוץ-בנקאי בישראל.

בהעדר שוק לאשראי חוץ-בנקאי נוצרת תלות רבה בין המגזר העיסקי לבין המערכת הבנקאית. תלות זו מותירה את קבלת ההחלטות בידי מעטים ומביאה לצמצום ניכר במגוון מקורות האשראי.

העדר התחרות והתלות הגבוהה במערכת הבנקאות גורמים להקטנת היצע האשראי במשק ולהתייקרות מחירו. כפועל יוצא מאלה – מתעכבת צמיחתו של המשק הישראלי.

כוח השוק הרב של הבנקים, בשילוב עם יכולת השפעתם על הלקוחות (בהיותם כבולים מעשית), מגדילים את עלות הגיוס של לקוחות חדשים על ידי בנקים מתחרים ובכך מקשים עוד יותר על היווצרותה של תחרות.

הריכוזיות הגבוהה והתלות הרבה הנוצרת בעקבותיה, מהוות גורם סיכון משמעותי ליציבות הפיננסית של המשק.

גם לאחר שורת מיזוגים ורכישות שעבר ענף הבנקאות במדינות מפותחות, הריכוזיות בשוק ההון הישראלי, ובמערכת הבנקאות בפרט, היא מן הגבוהות בעולם. חומרתה של הריכוזיות בשוק ההון הישראלי, בהשוואה לזו שבמדינות אחרות, מתחדדת לאור מאפייניו הייחודים. כך למשל, במדינות מפותחות רבות הבנקים כמעט ואינם עוסקים בתחומי החיסכון הפנסיוני, בעוד בישראל הם שולטים כמעט לחלוטין בפעילות קופות הגמל, המהווה חלק נכבד מתחום החסכון הפנסיוני; במדינות מפותחות רבות פועל שוק לאשראי חוץ-בנקאי המציב חלופה אמיתית למערכת הבנקאות, בעוד שבישראל שוק זה כמעט ואינו קיים; במדינות מפותחות רבות, שהינן חלק מגושים גיאוגרפיים ו/או פיננסיים גדולים, קיים "איום תחרותי" על הבנקים מפני ניצול כוחם לרעה, בעוד שבישראל, איום זה אינו קיים.

אילו פעילויות של הבנקים יוצרות ניגוד עניינים בין האינטרס העסקי שלהם וטובת לקוחותיהם:

למרות כל האמור לעיל, הריכוזיות כשלעצמה אינה מהווה חסם מוחלט להתפתחותו של שוק ההון, אלמלא היא משולבת בקיומם של ניגודי עניינים מובנים בפעילות התיווך הפיננסי. מגוון הפעילויות בהן עוסקים הבנקים יוצר ניגוד עניינים מהותי בין האינטרס העיסקי שלהם לבין טובת ציבור לקוחותיהם, כמפורט להלן.

הבנקים הם באותה עת יועצי השקעות, בעלים ומנהלים של הקופות והקרנות נשוא הייעוץ. כתוצאה מכך נוצר להם תמריץ לייעץ ללקוחותיהם להשקיע דווקא במוצרים פיננסים של הגופים שבבעלותם.

הבנקים הם באותה עת חתמים ונותני אשראי. כתוצאה מכך נוצר להם תמריץ לחתם לווים שישתמשו בהון המונפק, בין היתר, להחזר הלוואות לבנק, מבלי שיפעילו את שיקול הדעת והמבחנים האובייקטיביים הנדרשים מחתמים כמושכל ראשון.

הבנקים הם בעלים ומנהלים של הקופות והקרנות ובאותה עת משמשים חתמים. כתוצאה מכך נוצר להם תמריץ למכור ניירות ערך לגופים המוסדיים שבבעלותם ובכך להקטין את נטל התחייבויותיהם החיתומיות.

הבנקים הם בעלים ומנהלים של הקופות והקרנות ובאותה עת נותני אשראי. כתוצאה מכך נוצר להם תמריץ לנתב השקעות של הגופים המוסדיים שבבעלותם לתאגידים החייבים לבנק כספים.

הבנקים הם בעלים ומנהלים של הקופות והקרנות ובאותה עת מספקים שירותים בנקאיים "קלאסיים". כתוצאה מכך נוצר להם תמריץ להפנות את הגופים המוסדיים שבבעלותם לקבל שירותים בנקאיים מבנק האם, מבלי לערוך בדיקת שוק וניסיון מיקוח לצמצום העלות של אותם שירותים.

בכל המקרים המתוארים לעיל, המדובר בניגודי עניינים מובנים, ששלל ההוראות והאיסורים שנקבעו במהלך השנים ("חומות סיניות") לא יכלו להם. או בלשונו של מבקר המדינה – "…"החומות הסיניות" שקבעו משרד האוצר ובנק ישראל אינן אוצרות די כוח להתגבר על ניגודי העניינים והן כרוכות בעלויות פיקוח גבוהות".

בנוסף לניגודי העניינים בין טובת הבנק לבין טובת לקוחותיו, כמתואר לעיל, קיים גם ניגוד עניינים מובנה בין אינטרס הבנק לשמר את כוחו בשוק האשראי ובכלל, לבין האינטרס המשקי של פיתוח ושכלול שוק ההון באמצעות התפתחות תחרות בתחום האשראי בין קופות הגמל וקרנות הנאמנות לבין הבנקים.

קופות הגמל וקרנות הנאמנות הינן מתווכים פיננסיים בפוטנציה היכולים להתחרות בחלק מהפעילויות הבנקאיות ואף להרחיב את פעילותם בתחום האשראי לתחומי משנה אחרים. עולה החשש כי שליטתם הכמעט מוחלטת של הבנקים בקופות הגמל ובקרנות הנאמנות הינה אחת הסיבות המרכזיות לכך שהתחרות הפוטנציאלית אינה מתפתחת. הוא הדין אף בחיתום. מאחר ופעילות ההנפקה כשלעצמה היא פעילות מתחרה למתן האשראי על ידי הבנקים, עידוד תחרות בתחום זה, בייחוד בפעולות של תמחור ההנפקה וקביעת אופן שיווקה, גם הוא בעל חשיבות מרובה.

קיומו של פוטנציאל ניגוד עניינים כשלעצמו הוא מצב בעייתי ובלתי רצוי, לא כל שכן כאשר קיימות טענות בדבר מימושו בפועל:

מסקנות דו"ח בייסקי, העוסקות באריכות בניצול בפועל של ניגודי העניינים של הבנקים לטובתם, תוך נטישת טובת לקוחותיהם.

דו"ח מבקר המדינה לשנת 2003 הקובע כי "חלק נכבד מההשקעות של קופות גמל נעשה בגופים שהם בעלי עניין וצדדים קשורים. נוסף על כך, כל הפעילות הפיננסית של הקופות (עסקאות בניירות ערך, חשבונות עו"ש וכד'), נעשית באמצעות הבנק השולט או המנהל, תמורת תשלום עמלות". כמו כן ניתן לבצע איתור חשבונות אבודים.

דו"ח מבקר המדינה לשנת 2003 מצביע על כך שישנם הבדלים גדולים בסכומי העמלות ששילמו הקופות הנבדקות (גדיש, עצמה, תמר, ליאור וחסכון יהב) לבנק השולט בהן. בדו"ח נקבע כי "אחד ההסברים האפשריים להבדלים גדולים אלה הוא שמנהלי קופות אינם פועלים בנחישות מספקת כלפי הבנק השולט כדי להשיג את שיעורי העמלות הנמוכים ביותר עבור הקופה, או אינם פונים לבנקים או ברוקרים אחרים לשם קבלת הצעות לשיעורי עמלות מופחתים". בנוסף, הדו"ח גם מצביע על כך כי נמצאו מקרים בהם "קופות גמל שבשליטת הבנקים שילמו להם עמלות בשיעור גבוה מזה ששילמו להם קופות גמל שבשליטת אחרים או לקוחות בעלי היקף פעילות דומה".

העובדה שרוב מוחלט של ההשקעות של הלקוחות מנותב לקופות גמל וקרנות נאמנות שבבעלות הבנק בו מנוהל חשבונם, בעוד שעל יועצי ההשקעות בבנקים חל חוק הייעוץ הדורש מהם מתן ייעוץ אובייקטיבי האמור להתייחס לכלל קופות הגמל וקרנות הנאמנות בשוק.

במציאות המשלבת ריכוזיות גבוהה וניגודי עניינים מובנים בפעילותם של המתווכים הפיננסיים, כמו זו שבשוק ההון בישראל, נוצר "מעגל קסמים" הפועל לשימור המצב הקיים – הריכוזיות והעיסוק במגוון רחב של פעילויות יוצרים ניגוד עניינים מובנה, בעוד שמימוש לכאורה של ניגוד העניינים מאפשר לשמר את הריכוזיות – וחוזר חלילה. מכיוון שהתמודדות עם ניגודי העניינים המובנים בדרך של הקמת "חומות סיניות" בין הפעילויות השונות כשלה, נדרש שינוי מבני יסודי אשר ימנע, ככל שניתן, את עצם הימצאותם של המתווכים הפיננסיים בפני ניגודי עניינים מובנים ויטפל באופן נחרץ בבעיית הריכוזיות. שינוי זה, יש בו בכדי לשבור את "מעגל הקסמים" המתואר ולפתוח את שוק ההון לכניסתם של גופים פיננסיים חדשים שייקחו בו חלק – ותוך זמן קצר ליצור בו תחרות אמיתית.

להערכת הצוות, רק לאחר ביצוע השינוי המבני המוצע קיים סיכוי מוחשי שייווצרו התנאים להתפתחות של תחרות ממשית בשוק ההון. העקרון שהנחה את הצוות בגיבוש המלצותיו הינו אותו עקרון המלווה את מדיניות הממשלה במכלול החקיקה המתייחסת למבנה שווקים – לפעול ליצירת מבנה שוק תחרותי, חלף יצירת מנגנוני פיקוח מסורבלים, שתכליתם לתקן עיוותים שנוצרו אגב העדר תחרות.

מהם שלושת התהליכים המרכזיים ביצירת מבנה שוק הון תחרותי

הצוות סבר כי יצירת מבנה שוק הון תחרותי חייב להישען על שלושה תהליכים מרכזיים:

1 .ביזור הבעלות והניהול של אפיקי ההשקעה הקיימים, במטרה להגביר את התחרות בניהול הנכסים הכספיים של הציבור.

2 .פיתוח אפיקי אשראי חוץ-בנקאי, כמקובל במרבית מדינות העולם, במטרה להגביר את התחרות בתחום מקורות המימון (האשראי).

3 .פיתוח אפיקי השקעה חלופיים לאפיקים המוצעים על ידי הבנקאות ה"קלאסית", חשיפת הצרכנים (במיוחד משקי הבית) למערכות חלופיות של מנהלי נכסים וספקי אשראי והקלה על מעבר בין בנקים, במטרה להגביר את התחרות על מגזר משקי הבית.

עיקרי ההמלצות

הערכת הצוות, לעת הזו, הינה כי קיימים בהחלט גורמים, מקומיים ובינלאומיים, הנושאים עיניהם למעורבות במשק הישראלי בכלל, ובשוק ההון בפרט. משכך, הצוות סבר כי זוהי בהחלט העת להמליץ על אותו פתרון מיטבי של שינוי מבני אשר ינגוס נגיסה של ממש בריכוזיות בענף הבנקאות, ויצמצם במידה רבה את ניגודי העניינים המובנים בו.

על רקע בעיות הריכוזיות וניגודי העניינים, מוצע לקבוע כי תאגיד בנקאי לא יחזיק אמצעי שליטה כלשהם בחברה לניהול קופות גמל או בקופת גמל (להלן – "קופת גמל") ובחברה שהיא מנהל קרן השקעות משותפות בנאמנות (להלן – "קרן נאמנות") ולא יהיה בעל עניין (אחזקה ב- %5 או יותר מאמצעי שליטה כלשהם) בתאגיד שהינו בעל עניין בקופת גמל או בקרן נאמנות. כמו כן, על מנת להבטיח כי לבנקים לא ישמר עניין עקיף בנכסים הנמכרים, מוצע לקבוע כי בעל שליטה בתאגיד בנקאי, וכל מי שנשלט על ידו, לא יהיו בעלי עניין בקופת גמל או בקרן נאמנות ולא יהיו בעלי עניין בתאגיד שהינו בעל עניין בתאגיד כאמור.

לעניין זה: "תאגיד בנקאי" – למעט תאגיד בנקאי שמספר לקוחותיו אשר סך נכסיהם בבנק או התחייבויותיהם כלפיו קטן מ- 5 מיליון ש"ח, אינו עולה על 1000.

המהלך של הפרדת קופות הגמל וקרנות הנאמנות מהבנקים נתמך על ידי הצורך לצמצם את הריכוזיות בשוק ההון וגם על ידי הצורך לצמצם את ניגודי העניינים המובנים בו. מכירת קופות הגמל וקרנות הנאמנות על ידי הבנקים תצמצם באופן משמעותי את ניגודי העניינים המובנים בפעילותם, תביא לביזור רב יותר בניהול הכספים במשק ותפתח שווקים אלה לתחרות, שבעקבותיה צפוי שיפור ברמת השירותים וגידול בתשואה לחוסכים. הצעות אחרות לפתרון, המתמקדות בהוצאת ניהול הנכסים לגופים חיצוניים, אך מותירות את הבעלות, כולה או חלקה, בידי הבנקים, משאירות על כנו את פוטנציאל ניגוד העניינים ויוצרות הפרדה מלאכותית בין האחריות כלפי העמיתים לבין סמכויות הניהול.

סופה של הפרדה מלאכותית זו שלא להחזיק מעמד ולאבד את משמעותה המעשית בחלוף זמן. גם פתרונות האידך גיסא, היינו מכירת הבעלות והשארת הניהול בידי הבנקים, אינם עונים על הבעיות המצריכות מענה, שכן הם מנציחים את השליטה הקיימת של המערכת הבנקאית על הקצאת המקורות במשק ומותירים לבנק עניין כלכלי בקופות ובקרנות שאת נכסיהם הוא מנהל.

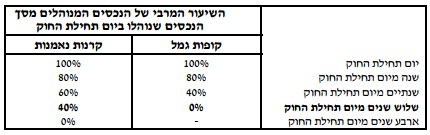

נוכח הצורך והרצון להביא ליישום מהיר של הצעדים המוצעים, אך בשים לב לזהירות הנדרשת בהפרדת פעילויות ממערכת הבנקאות, מוצע לקבוע כי תהליך היישום של ההוראות לעיל יעשה בהדרגה על פני זמן, על פי אבני הדרך המפורטות בטבלה שלהלן:

אבני הדרך המוצגות לעיל, מאזנות בין הצורך לאפשר למערכת הבנקאות תקופת הסתגלות לשינויים המהותיים מבחינתה, לבין הצורך הציבורי להביא מזור לשוק ההון מהר ככל הניתן. השיקול לבחירת לוח זמנים קצר יותר למכירת קופות הגמל לעומת קרנות הנאמנות הינו העובדה שפעילותן של קופות הגמל מתאפיינת בתחליפיות רבה יותר לפעילות הבנקאית, כך שהפרדתן המוקדמת צפויה לתרום באופן משמעותי יותר להתפתחותו של שוק אשראי חוץ-בנקאי.

החרגת התאגידים הבנקאיים בהם אין פעילות קמעונאית מהותית מהמגבלות לעיל, מיועדת לאפשר לאותם תאגידים בנקאיים לקחת חלק בניהול הנכסים הנמכרים ולהפחית בכך, במידת מה, את הריכוזיות בשוק ההון ובמערכת הבנקאות. ההנחה היא כי הלקוחות של תאגידים בנקאיים אלה, שהינם מכוח ההגדרה בעלי עושר פיננסי ובעלי כוח מיקוח מוגבר, כמעט ואינם חשופים לפגיעה מהותית בהקשר של מימוש ניגודי העניינים של התאגיד הבנקאי כנגדם.

לאור ניגודי העניינים הקיימים בין אינטרס החתם לפעול לטובת נותן אשראי מקבוצתו, לבין חובות האמון שלו כלפי ציבור המשקיעים, מוצע להחמיר את ההוראה הקבועה כיום בתקנות החיתום, ולקבוע כי חתם לא ישמש חתם מתמחר בהצעה לציבור של ניירות ערך, אם לגבי יתרת חובם המצטברת של המנפיק או המציע וגופים הנשלטים בידיהם, לחתם, לשולטים בו ולנשלטים בידיהם, מתקיימים שני התנאים הבאים –

1) היתרה עולה על 5 מיליון ש"ח וגם- 2) היתרה מהווה למעלה מ- %10 מסך ההתחייבויות הפיננסיות של המנפיק או המציע וגופים הנשלטים בידיהם, כפי שהן מוצגות בדוחות הכספיים המאוחדים של המנפיק או המציע.

להגביל את יכולת החתם לתגמל גופים קשורים בהנפקות "אטרקטיביות", או לחילופין, להיעזר באותם גופים בהנפקות "כושלות" (לשם הימנעות ממימוש התחייבויותיו החיתומיות), מוצע כי חתם לא ימכור %5 או יותר משווי ניירות הערך המוצע בהנפקה או בהצעת מכר בה הוא משמש חתם, לעצמו, לכלל הגופים המוסדיים וללקוחות חברות ניהול התיקים בהם הוא שולט, השולטים בו או נשלטים בידיהם.

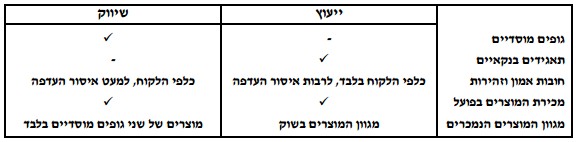

לאחר שנשקלה האפשרות לאסור על בנקים לעסוק בחיתום, הגיעו חברי הצוות למסקנה כי איסור זה יפגע בתחרות יותר מאשר יהווה תרופה לפוטנציאל ניגודי העניינים. הצוות סבר, כי ככל שניתן לצמצם את החשש מניגודי העניינים, המשך פעילותם של הבנקים בתחום החיתום עשוי לתרום תרומה חיובית לתחרות בענף. יישום ההמלצה לעיל יבטיח כי גם חתמים אחרים, שאינם משתייכים לקבוצה בנקאית, אך עתידים להיות פעילים בתחום האשראי הסיטונאי או בתחום ניהול נכסי הציבור, לא יעמדו גם הם בפני אותם ניגודי עניינים פוטנציאלים. לאור חשיבותם של תשתית הרגולציה וכלי הפיקוח והאכיפה בהקשר של ניהול נכסי ציבור, בפרט לאור הצעדים המוצעים בתחום זה בדו"ח, מוצע כי יחוקק חוק קופות גמל שיסדיר את כללי הפיקוח והאכיפה לגבי קופות גמל. הוראות חוק זה וכן ההוראות הקיימות לגבי גופים מוסדיים אחרים, תותאמנה באופן שהנורמות החלות בתחום ניהול נכסים פיננסיים תהינה דומות ככל שניתן, תוך התחשבות במאפיינים המיוחדים של הנכסים השונים, ככל שקיימים כאלה. יתרה מזאת, על מנת להבטיח נורמות ניהול ראויות וכדי לבסס את אמון הציבור במנהלי נכסיו, מוצע כי במסגרת החקיקה האמורה יקבע כי שליטה ואחזקה בשיעור נקוב מאמצעי השליטה בגוף מוסדי יותנו בקבלת היתר. במטרה לצמצם את הסיכון שענפים אחרים בשוק ההון ילקו אף הם בריכוזיות גבוהה, מוצע כי במסגרת השיקולים למתן היתר כאמור, יקבע שלא יינתן היתר לרכישת קופת גמל או מבטח אם לאחר הרכישה נתח השוק של הרוכש, בעלי שליטה בו וגופים הנשלטים בידיהם, בתחום החיסכון לטווח ארוך, יעלה על %15. לעניין זה: "חיסכון לטווח ארוך" – היקף הנכסים המנוהלים המצטבר בקופות גמל, בקרנות פנסיה חדשות ובתיק משתתף של פוליסות ביטוח חיים. כמו כן, לא יינתן היתר לרכישת קרן נאמנות אם לאחר הרכישה נתח השוק של הרוכש, בעלי שליטה בו וגופים הנשלטים בידיהם, בתחום קרנות הנאמנות, יעלה על %20. הגבלת גודלם היחסי של הרוכשים תימנע "נדידה" של הריכוזיות לענפים אחרים בשוק ההון, תבזר את מוקדי קבלת ההחלטות ותגדיל את ההסתברות להשתתפות של גופים בינלאומיים בפעילות התיווך הפיננסי. מגוון מנהלי ההשקעות שיפעלו בשוק, בעקבות מגבלת נתח השוק, תגדיל את חופש הבחירה של העמיתים ואת מידת התחרות בשוק, שיקטינו את הפוטנציאל למימוש ניגוד עניינים על ידי הרוכשים. בהקשר זה חשוב לציין, כי המגבלה על שיעור נתח השוק הנרכש מתייחסת למיזוגים ולרכישות ולא תחול כל מגבלה על הגדלת נתח שוק כתוצאה מתחרות או כתוצאה משינויים הנובעים מתנודות השוק. 10 במסגרת החקיקה המתייחסת לשוק ההון יוגדרו שני עיסוקים הדורשים הכשרה ורישוי, והנתונים להסדרה ולפיקוח – ייעוץ ושיווק, הן במוצרים פיננסיים (לרבות ניירות ערך, קרנות נאמנות ופיקדונות בנקאיים מובנים) והן במוצרים פנסיוניים (לרבות קופות גמל, ביטוח חיים משתתף ופנסיה). הניסיון מלמד כי במציאות הנוכחית, בה קיימים לעוסקים בייעוץ אינטרסים עיסקיים מוחשיים במוצרים נשוא הייעוץ, סביבה חוקית לבדה אינה יעילה דיה בכדי להגן על ציבור הלקוחות. בהיבט המעשי, התוצאה של המצב הקיים הינה שהייעוץ הפיננסי בישראל ניתן בסביבה המעוררת חששות למימוש ניגודי עניינים ואילו הייעוץ הפנסיוני (לרבות במוצרי פנסיה וביטוח חיים) כמעט ואינו קיים. זאת למרות שייעוץ אובייקטיבי במוצרים פיננסיים ופנסיוניים הינו שירות חיוני, שתפקיד המדינה לאפשר לאזרחיה לקבלו. לפיכך מוצע לקבוע כי הגופים הפועלים בשוק ההון, לרבות בתחום הביטוח, יידרשו לבחור בין עיסוק בשיווק לבין עיסוק בייעוץ, בהגבלות ובתנאים המפורטים להלן.

על מנת להבטיח כי גוף שבחר לעסוק בייעוץ יהיה בלתי תלוי, יראה לנגד עיניו את טובת הלקוח בלבד ושיקול דעתו לא יוטה כתוצאה מאופן תגמולו, מוצע כי גופים העוסקים בייעוץ, השולטים בהם והנשלטים בידיהם, לא יהיו בעלי עניין בגוף מוסדי. כמו כן, הם לא ייעצו או ימכרו מוצרים פיננסיים או פנסיונים של גוף מוסדי, שהוא, השולטים בו והנשלטים בידיהם, הינם בעלי עניין באותם גופי ייעוץ. עוד מוצע לקבוע כי גופים העוסקים בייעוץ, לרבות בנקים, לא יקבלו כל תמורה מבעליו של המכשיר הפיננסי או הפנסיוני בגין ביצוע פעולות במוצריו, לרבות דמי הפצה. אין באמור כדי למנוע קבלת תמורה עבור שירותי נאמנות או שירותים בנקאיים מקובלים אחרים, המשולמת במסגרת הסכמים בין היועץ לבין הגוף המוסדי שהינם במהלך עסקים רגיל, או שתנאיהם אינם שונים מהמקובל בהסכמים דומים. ההמלצה לעיל מבוססת, בעיקרה, על מודל התגמול הקיים כיום לגבי ייעוץ במניות. כפי שהעוסקים בייעוץ אינם מקבלים תמורה מחברות ציבוריות בגין ייעוץ או מכירה של ניירות הערך שלהן, כך יש לאסור על אותם גופים לקבל תמורה מגופים מוסדיים שאת מוצריהם הם מוכרים, או שהם מייעצים לגביהם.

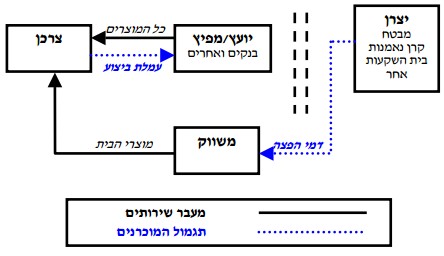

המשמעות המעשית של יישום ההמלצה לעיל, הינה הפרדה בין דמי הניהול של המוצר נשוא המכירה, לבין העמלה המשולמת עבור מכירתו בפועל – עמלה שתהא מעתה גלויה ושקופה לצרכן. ההפרדה בין דמי הניהול לבין עמלת הביצוע צפויה ליצור שתי זירות תחרות שלא היו קיימות עד כה – מצד אחד תיווצר זהות אינטרסים בין היועץ האובייקטיבי לבין הצרכן, שצמצם את פערי המידע הקיימים היום ותגביר את התחרות בין הגופים המוסדיים, שיידרשו להציג ביצועים משופרים ודמי ניהול נמוכים במוצריהם. מנגד, היועצים יידרשו להתחרות על גובה עמלת הביצוע, הן מול המשווקים הישירים והן מול הבנקים והיועצים האחרים. מטעמי נוחות, מודל התגמול המוצע מוצג בתרשים שלהלן:

על מנת לנצל באופן יעיל את מערכות הייעוץ וההפצה הבנקאיות ולהרחיב את נגישות האזרחים למוצרים פנסיוניים, מוצע לקבוע כי תאגידים בנקאיים אשר השלימו את מכירת כל אחזקותיהם בקופות גמל ואשר אינם בעלי עניין במבטח (לרבות קרן פנסיה), יורשו לייעץ או למכור מוצרי ביטוח חיים ופנסיה, בכפוף למגבלות האמורות לעניין העוסקים בייעוץ. ביטוח חיים, פנסיה וקופות גמל הינם מכשירים לחסכון ארוך טווח, שמתקיימת ביניהם מידה רבה של תחלופה.

עידוד החיסכון הפנסיוני, על כל צורותיו, הינה מטרה לאומית – חברתית וכלכלית. ייעוץ והפצה של מוצרים אלו בסניפי הבנקים תרחיב את הנגישות של הלקוחות לאותם מוצרים ואת זמינותם לאוכלוסיות שהיום אינן מבוטחות כלל. בנוסף, הפצת מוצרי ביטוח חיים ופנסיה על ידי תאגידים בנקאיים תעורר תחרות אל מול סוכני הביטוח, שתביא על פני זמן להוזלת מחיר מוצרי הביטוח הפנסיוני. י

ועץ/מפיץ בנקים ואחרים יצרן מבטח קרן נאמנות בית השקעות אחר צרכן משווק כל המוצרים מוצרי הבית עמלת ביצוע דמי הפצה מעבר שירותים תגמול המוכרנים 12 על מנת להקטין את ההסתברות שהרחבת תמהיל המוצרים כאמור, תביא דווקא להגברת הריכוזיות, מוצע כי על אף האמור לעיל, תאגיד בנקאי שההון העצמי של הקבוצה הבנקאית אליה הוא משתייך עולה על 10 מיליארד ש"ח, יורשה לייעץ או למכור מוצרי ביטוח חיים ופנסיה, רק לאחר שהשלים את מכירת כל אחזקותיו בקופות גמל והוא אינו בעל עניין במבטח כאמור, וכן השלים את מכירת כל אחזקותיו בקרנות נאמנות. יתרה מזאת, מוצע כי הענקת הרשיון לתאגידים בנקאיים לעיסוק בתחום זה תיעשה בשים לב להתפתחות התחרות בתחום ייעוץ ומכירה של מוצרים פנסיוניים על ידי המערכת הבנקאית ובפרט – לגודלם היחסי של התאגידים הבנקאיים במערכת. לאור יתרונם של הבנקים הגדולים ביכולת ההערכות, במשאבים החומריים (מערכות מחשוב ומידע) ובפריסת הסניפים, מתעורר חשש כי בעקבות הצעד המוצע תיווצר ריכוזיות חדשה בתחום של הפצת מוצרי ביטוח ופנסיה על ידי מערכת הבנקאות. לפיכך, הצוות סבר כי לגבי הבנקים אצלם בעיית הריכוזיות הינה החמורה ביותר, היינו שני הבנקים הגדולים, יש למצות את הצעדים שתכליתם, בין היתר, הקטנת הריכוזיות – לרבות מכירת קרנות הנאמנות. מניעת הבנקים מלמכור מוצרי "מדף" בביטוח (ביטוח רכב, ביטוח רכוש, ביטוח נסיעות לחו"ל וכו'), נובע מכך שאלה אינם מוצרים פיננסיים (או פנסיוניים) ואינם "קרובים" בתכליתם, או במהותם, למוצרי השקעה דוגמת פיקדונות, קופות גמל, ביטוח חיים וכד'. כאמור בראשית הדברים, במקביל ליישומן של ההמלצות לעיל, חייב להימשך התהליך של איתור הבעיות הנוספות בשוק ההון והאמצעים לפתרונן. לאור זאת מוצע כי הצוות ישמש "צוות היגוי" שילווה את תהליך החקיקה הנדרש על פי החלטת הממשלה. בנוסף לכך מוצע כי הצוות יבחן ויגבש המלצות, ככל הנדרש, לשם הגברה נוספת של התחרות בשוק ההון, לרבות הרחבת הפעילות הפיננסית ויצירת מקורות מימון חלופיים, באמצעות בחינה והסדרת כללים ביחס לנושאים הבאים – ניירות ערך מסחריים, Market Money Funds ,Repo ,הפצת קרנות נאמנות על ידי מי שאינו חבר בורסה, הקלה על מעבר בין בנקים, ביטוח פיקדונות, השקעות נוסטרו, עשיית שוק על ידי בנקים והפעלת תוכניות איגוח במערכת הבנקאות. המלצות הצוות בנושאים לעיל יוגשו לשר האוצר עד ליום 30 ביוני 2005.